Bất động sản 2017: Sẽ chú trọng hơn vào phân khúc trung bình

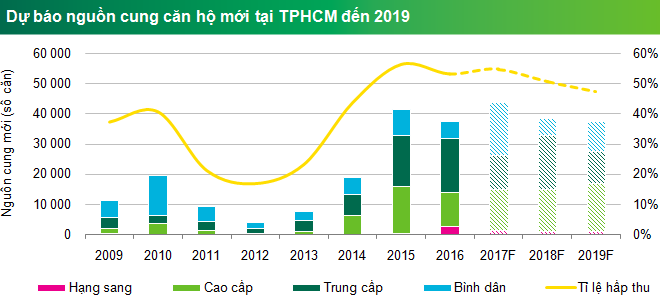

19:45 | Chủ nhật, 08/01/2017 0CBRE ước tính trong quý 4.2016, có hơn 9.000 căn hộ được mở bán tại 28 dự án, trong đó có đến 18 dự án mới. Con số này đã nâng tổng số căn mới mở bán trong năm 2016 lên 37.419 căn, giảm 10% so với năm ngoái. Về tiêu thụ, tổng cộng 35.008 căn hộ đã được bán ra trong năm 2016, giảm 4% so với năm trước.

Về tiêu thụ, CBRE ghi nhận tổng cộng 35.008 căn hộ đã được bán ra trong năm 2016, giảm 4% so với năm trước. Thị phần trung cấp tiếp tục tiến triển tốt với hơn 15.270 căn bán ra cả năm, chiếm hơn 40% tổng số căn được bán. Giá bán trung bình năm 2016 đạt 2.104 USD/m2, tăng 4,6% so với năm trước. Sự cải thiện về giá được ghi nhận ở mọi phân khúc, tuy nhiên nổi bật nhất ở phân khúc trung cấp.

Dự báo thị trường căn hộ tiếp tục khả quan, có 43.861 căn hộ dự kiến sẽ được mở bán trong năm 2017. Trong số đó 1.627 căn hạng sang đến từ 6 dự án ở trung tâm TP.HCM, phân khúc cao cấp vẫn chiếm tỷ lệ lớn với hơn 13.000 căn hộ chào bán.

Tuy nhiên thị trường 2017 sẽ tập trung hơn vào phân khúc bình dân và trung cấp, với gần 40% tổng số căn mới chào bán thuộc phân khúc bình dân. Xu thế này thể hiện qua sự điều chỉnh dự án của nhiều chủ đầu tư nhằm phù hợp với xu hướng thị trường. Việc lãi suất tăng và chấm dứt gói hỗ trợ mua nhà 30.000 tỉ đồng có khả năng làm giảm lượng cầu và tốc độ bán ở phân khúc trung và cao cấp.

Báo cáo cho rằng thị trường sẽ duy trì tỷ lệ hấp thu cao trong giai đoạn 2017-2019. Ở phân khúc bình dân, tỷ lệ hấp thụ dao động từ 40-50% trong năm 2016, dự kiến có thể đạt 60% vào năm 2017. Tuy nhiên, đối với phân khúc cao cấp, do số lượng lớn số căn mới chào bán và chính sách huy động vốn được thắt chặt có thể làm giảm đà bán.

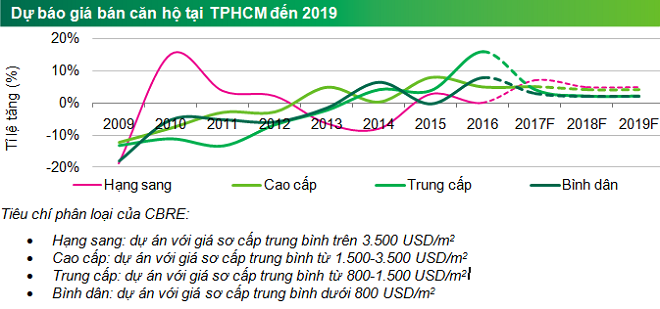

Phân khúc hạng sang được dự báo sẽ duy trì mức hấp thu cao trên 50% do quỹ đất hạn chế ở khu vực trung tâm và phân khúc này vẫn còn hấp dẫn đối với tầng lớp thượng lưu trong nước cũng như khách nước ngoài, đặc biệt khi quyền sở hữu nhà cho người nước ngoài tại Việt Nam được nới lỏng.

Dự báo giá phân khúc hạng sang tăng mạnh khoảng 7% so với năm trước với các dự án mới có thiết kế đặc biệt và vị trí đắc địa. Trong khi phân khúc bình dân và trung cấp tương đối ổn định với mức giá tăng dự báo dưới 3% và phân khúc cao cấp dự kiến có mức tăng giá xấp xỉ 4%.

BĐS gắn với đất: cẩn trọng với giá tăng

Năm 2016 thị trường chứng kiến giá chào bán đất nền dự án tăng mạnh, đặc biệt ở những khu vực Thủ Đức, Q.9, Q.12, Bình Tân, Bình Chánh - tăng trung bình 20-40% so với năm trước. Việc tăng giá dựa vào yếu tố cơ sở hạ tầng đã được hoàn thành giúp kết nối thuận lợi hơn giữa các vùng trong thành phố. Tuy nhiên CBRE cảnh báo: “Nên lưu ý việc tăng giá là do giá chào từ bên bán, vì thế có thể không phản ánh đúng nhu cầu thị trường”.

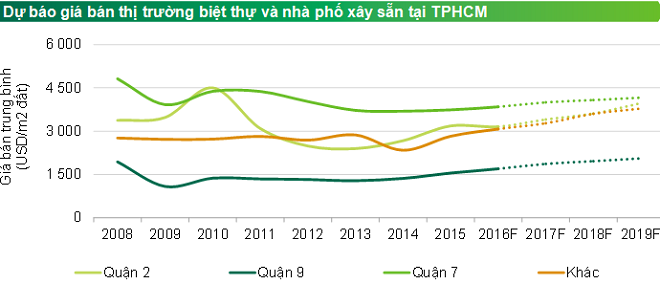

Phân khúc biệt thự/nhà phố xây sẵn năm 2016 đã thiết lập kỷ lục về nguồn cung mới với 3.062 căn chào bán từ 13 dự án, tăng 40% so với năm trước. Đồng thời cũng thiết lập kỷ lục mới về giá bán, các khu vực ngoại thành như Thủ Đức, Gò Vấp và Q.12 ghi nhận mức tăng 15% từ những dự án mới; ở Q.9 tăng hơn 10% so với năm trước và quận 7 ổn định với mức tăng 2.5%. Riêng giá bán ở Q.2 giảm khoảng 3% do những sản phẩm mới nằm ở vị trí kém thuận lợi và nhắm đến đối tượng khách hàng bình dân.

Dự báo năm 2017, nhiều nhà đầu tư lớn sẽ mở rộng ở những vùng chưa được khai thác mạnh nên thị trường không có nhiều cạnh tranh trực tiếp. Tuy nhiên do tỷ lệ hấp thu của các thị trường mới này chưa được kiểm định trong khi những dự án mới khó có khả năng nằm ở phân khúc cao nên giá bán trung bình sẽ được hạ xuống ngoại trừ vài dự án cao cấp sắp được chào bán ở Q.2. Ở những khu vực đã phát triển lâu nay như Q.9, Q.7, Nhà Bè dự kiến tỷ lệ hấp thụ ổn định trong 2-3 năm tới mà không có nhiều biến đổi đột ngột.

BĐS bán lẻ: 3 có thêm nửa triệu m2

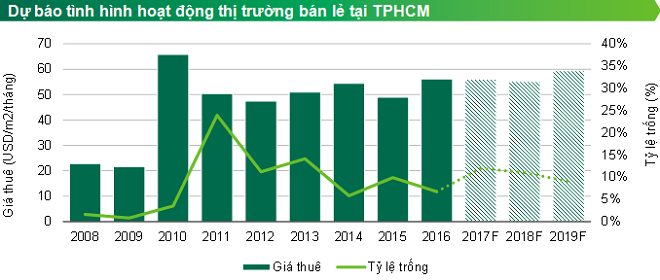

Suốt quý 4.2016, TP.HCM không có nguồn cung bất động sản bán lẻ mới, đã giúp tỷ lệ trống cải thiện. Trong cả năm 2016, TP.HCM có thêm 5 trung tâm mua sắm mới, cung ứng thêm hơn 192.000m2 diện tích thực thuê, tăng 50% so với năm trước.

Giá thuê trung bình ở khu vực ngoài trung tâm không thay đổi nhiều trong năm 2016. Ngoài dự án hạng sang Saigon Centre 2 đưa giá thuê khu vực này tăng 15,4% so với cùng kỳ năm trước. Trong khi giá thuê trung bình ở khu vực ngoài trung tâm không thay đổi, chỉ tăng nhẹ 1.2% so với quý trước và 0.1% so với cùng kỳ năm trước.

Ước tính trong 3 năm tới, TPHCM sẽ có thêm khoảng nửa triệu m2 diện tích bán lẻ thực thuê, 55% trong số đó đang được xây dựng, phần còn lại vẫn còn trong kế hoạch. Trung tâm mua sắm sẽ chiếm 75% nguồn cung và 20% thuộc các khối bán lẻ.

Nguồn cung gia tăng trong tương lai ở khu ngoài trung tâm, dự kiến sẽ làm giảm giá thuê trung bình khoảng 2% trong hai năm tiếp theo. Theo CBRE, đến 2019-2020, khi các dự án mới sẽ tại khu trung tâm (Spirit of Saigon, Tax Plaza) ra mắt thì giá thuê trung bình tăng trở lại.

Giá thuê tại khu trung tâm dự kiến sẽ tăng 2-4% mỗi năm trong hai năm tới, trong khi giá thuê tại các khu vực ngoài trung tâm sẽ ổn định. Về tỷ lệ trống, nguồn cung dồi dào trong năm 2017 (180.000m2 đang xây dựng) và trong năm 2018 (145.000m2) có khả năng làm tăng tỷ lệ trống lên 8-11%. Dự báo đến 2019 tỷ lệ trống sẽ giảm vì nguồn cung hẹp lại.

Tuyết Ân

» Bất động sản 2016: xu hướng tăng giá, cẩn trọng với tăng trưởng nóng

» CBRE: Các trung tâm thương mại sẽ khó khăn do mô hình kinh doanh thay đổi

» Châu Á: 62 tỉ USD đầu tư ra nước ngoài chảy vào bất động sản

» Bất động sản TP.HCM: Phân khúc cao cấp áp đảo thị trường

» Tiềm năng nhà ở giá thấp là không giới hạn

» HoREA kiến nghị Chính phủ ra “sắc thuế sử dụng đất ở” để tăng tính minh bạch

» HoREA: đánh thuế từ căn nhà thứ 2 sẽ giúp thị trường lành mạnh

TAGS

TAGS

- Những thành phố đi qua văn chương

- Mayu Ino: “Công việc của tôi là đối diện trực tiếp với con người”

- Bình San, “thổ địa ròm” làm dịch vụ thiên nhiên

- Trục đại lộ cảnh quan sông Hồng: Động lực phát triển hay phép thử cho tầm nhìn 100 năm Hà Nội?

- Tái sinh hữu cơ: Xu hướng mới của quy hoạch đô thị và bài học cho Hà Nội

- Con gái của liệt sĩ Nguyễn Thị Minh Khai: “Xác minh chính xác nơi chôn cất mẹ là tâm nguyện lớn nhất đời tôi”

- Bảo vệ không gian di sản thấp tầng ven sông Hương

- "Linh hồn" tòa thị chính ở hai đầu thế kỷ

- Dưới chân Hà Nội sẽ là một 'thành phố khác'?

- Howard Limbert và duyên nợ với hang động Việt Nam

- Đô thị hữu cơ - Một logic khác cho đô thị mới

- Câu chuyện tháng Tư với gia đình anh Bảy

- Không gian thoát lũ sông Hồng: giới hạn hay cơ hội của Hà Nội?

- Chuyến về Sài Gòn thăm nguồn cội của hậu duệ chú Hỏa

- Gia tộc chú Hỏa góp công lớn tạo nền móng đô thị Sài Gòn

Samsung giới thiệu thế hệ Galaxy Z mới với ba mẫu điện thoại gập hướng đến những nhu cầu khác nhau, đồng thời mở rộng các trải nghiệm AI, bảo mật và đa nhiệm trên toàn bộ dòng sản phẩm.

Samsung giới thiệu thế hệ Galaxy Z mới với ba mẫu điện thoại gập hướng đến những nhu cầu khác nhau, đồng thời mở rộng các trải nghiệm AI, bảo mật và đa nhiệm trên toàn bộ dòng sản phẩm.

Tổng Bí thư, Chủ tịch nước Tô Lâm gửi lời tri ân sâu sắc tới các anh hùng, thương binh và gia đình liệt sỹ nhân dịp 79 năm Ngày Thương binh-Liệt sỹ 27.7.2026.

Tổng Bí thư, Chủ tịch nước Tô Lâm gửi lời tri ân sâu sắc tới các anh hùng, thương binh và gia đình liệt sỹ nhân dịp 79 năm Ngày Thương binh-Liệt sỹ 27.7.2026.

CIRQA đánh dấu bước đi mới của Garmin với thiết kế không màn hình, tập trung theo dõi sức khỏe 24/7 và đồng bộ dữ liệu miễn phí.

CIRQA đánh dấu bước đi mới của Garmin với thiết kế không màn hình, tập trung theo dõi sức khỏe 24/7 và đồng bộ dữ liệu miễn phí.

Xã hội ngày càng cá nhân hóa, những ngôi nhà bé lại, ít thành viên hơn (hoặc chỉ có một người ở) trở thành cơ hội để AI nhẹ nhàng bước chân vào cuộc sống...

Xã hội ngày càng cá nhân hóa, những ngôi nhà bé lại, ít thành viên hơn (hoặc chỉ có một người ở) trở thành cơ hội để AI nhẹ nhàng bước chân vào cuộc sống...

Tại Nghị định số 287/2026/NĐ-CP, Chính phủ quy định chi tiết về tiền bản quyền trong lĩnh vực báo chí.

Tại Nghị định số 287/2026/NĐ-CP, Chính phủ quy định chi tiết về tiền bản quyền trong lĩnh vực báo chí.

Thủ tướng yêu cầu Bộ Công an chỉ đạo Công an các đơn vị, địa phương khẩn trương điều tra nguyên nhân xảy ra tai nạn để xử lý nghiêm theo đúng quy định của pháp luật...

Thủ tướng yêu cầu Bộ Công an chỉ đạo Công an các đơn vị, địa phương khẩn trương điều tra nguyên nhân xảy ra tai nạn để xử lý nghiêm theo đúng quy định của pháp luật...

Các bộ, ngành, địa phương, hiệp hội và tổ chức liên quan nghiên cứu, góp ý đối với toàn bộ hồ sơ dự án Luật Đất đai (sửa đổi) và gửi ý kiến về Bộ Nông nghiệp và Môi trường trước ngày 24.7.2026.

Các bộ, ngành, địa phương, hiệp hội và tổ chức liên quan nghiên cứu, góp ý đối với toàn bộ hồ sơ dự án Luật Đất đai (sửa đổi) và gửi ý kiến về Bộ Nông nghiệp và Môi trường trước ngày 24.7.2026.

PGBank ghi nhận lợi nhuận trước thuế 6 tháng đầu năm 2026 đạt 439,7 tỷ đồng, tăng 65,7% so với cùng kỳ; tổng tài sản đạt hơn 89.300 tỷ đồng.

PGBank ghi nhận lợi nhuận trước thuế 6 tháng đầu năm 2026 đạt 439,7 tỷ đồng, tăng 65,7% so với cùng kỳ; tổng tài sản đạt hơn 89.300 tỷ đồng.

Nếu biết phát huy di sản văn hóa và lịch sử thông qua nhiều cách thức hiện đại và công nghệ mới thì không những sẽ giúp xã hội nâng cao sự hiểu biết về nguồn cội dân tộc mà còn giúp đất nước kết nối nhanh hơn, rộng hơn, thân ái hơn với thế giới.

Nếu biết phát huy di sản văn hóa và lịch sử thông qua nhiều cách thức hiện đại và công nghệ mới thì không những sẽ giúp xã hội nâng cao sự hiểu biết về nguồn cội dân tộc mà còn giúp đất nước kết nối nhanh hơn, rộng hơn, thân ái hơn với thế giới.

Văn phòng Chính phủ ban hành Thông báo số 383/TB-VPCP kết luận của Phó Thủ tướng Chính phủ Lê Tiến Châu tại buổi làm việc với Lãnh đạo thành phố Huế.

Văn phòng Chính phủ ban hành Thông báo số 383/TB-VPCP kết luận của Phó Thủ tướng Chính phủ Lê Tiến Châu tại buổi làm việc với Lãnh đạo thành phố Huế.