TPHCM: Đến 2018 có thêm 50.000 căn hộ mới

15:29 | Thứ năm, 13/10/2016 0Nhà ở: Biệt thự/nhà liền kề giao dịch đạt mức kỷ lục

Savills ước tính từ quý 4 năm nay đến năm 2018, sẽ có thêm hơn 50.000 căn hộ mới gia nhập thị trường.

Tính trong quý 3 rồi, có 11 dự án mới được mở bán, cung cấp ra thị trường hơn 4.600 căn hộ, giảm mạnh -47% tính theo quý và đưa tổng nguồn cung sơ cấp đạt hơn 40.300 căn hộ trong tất cả các phân khúc.

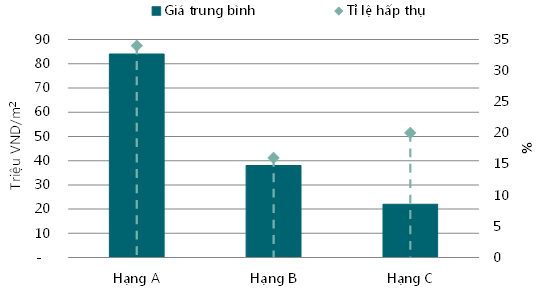

Tỷ lệ hấp thu căn hộ phân khúc bình dân (hạng C) vẫn giữ mức tăng mạnh trên thị trường.

Lượng giao dịch trong quý đạt 7.500 căn, tăng 7% nhờ vào tình hình hoạt động tốt của phân khúc hạng A và hạng C. Với mức giá quanh 20 triệu đồng/m2, lượng giao dịch của phân khúc hạng C tăng mạnh khoảng 15% tính theo quý, trong khi lượng giao dịch căn hộ hạng B (35-40 triệu/m2) giảm -12% sau 6 quý tăng liên tiếp.

Trong quý đáng chú ý là phân khúc biệt thự và nhà liền kề có lượng giao dịch đạt mức kỷ lục: tăng 49% theo quý và 193% theo năm nhờ tình hình hoạt động tốt của những dự án mới, trong đó nhà liền kề chiếm 71% tổng lượng giao dịch. Quận 2 và 9 tiếp tục đạt tình hình hoạt động tốt nhất trong quý này, chiếm 51% tổng lượng giao dịch.

6 dự án biệt thự/nhà liền kề và 5 dự án hiện hữu cung cấp thêm cho thị trường sơ cấp khoảng 1.100 căn, đưa tổng nguồn cung sơ cấp đạt khoảng 3.800 căn, tăng 19% theo quý và 128% theo năm.

Dự án biệt thự/nhà liền kề Lavila của Kiến Á vừa gia nhập thị trường trong quý 3 rồi - góp phần vào phân khúc bất động sản nhà ở có tỷ lệ giao dịch tăng mạnh nhất trong quý.

Cầu bán lẻ tăng, văn phòng khan hiếm

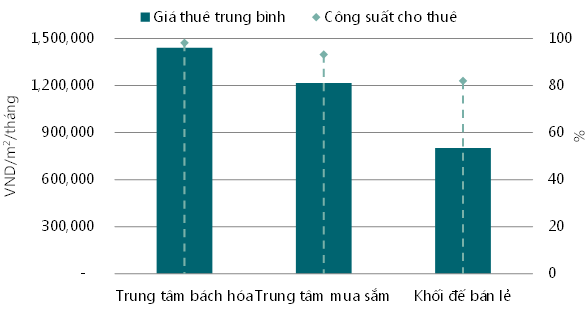

Tổng mặt bằng bán lẻ cho thuê tại TPHCM khoảng 1,16 triệu m2, tăng 10% theo quý và 22% theo năm. Trong quý có thêm 131.500 m2 nguồn cung mới và khoảng 26.500 m2 dừng hoạt động. Đáng chú ý, Union Square, một dự án cao cấp lại tạm dừng hoạt động, phản ánh tình hình cạnh tranh khốc liệt ở phân khúc bất động sản này.

Công suất cho thuê trung bình khoảng 93%, trong đó công suất thuê tại trung tâm thương mại tăng 1 điểm phần trăm theo quý, khối thuê bán lẻ giảm -3 điểm phần trăm và trung tâm bách hóa ổn định. Giá thuê trung bình tăng 4% theo quý, chủ yếu do hoạt động tốt của 2 dự án mới Saigon Centre và Aeon Mall Bình Tân.

Trong khi phân khúc văn phòng thì mặt bằng khan hiếm khiến giá thuê tăng. Trong quý chỉ có thêm một dự án hạng C gia nhập thị trường, tổng nguồn cung văn phòng đạt 1,58 triệu m2, ổn định theo quý và ngày càng khan hiếm.

Việc thiếu hụt nguồn cung mới cũng góp phần tăng công suất cho thuê, với mức trung bình đạt đến 98%, tăng 1 điểm phần trăm theo quý và 5 điểm phần trăm theo năm với giá thuê trung bình tăng 1% theo quý và 5% theo năm. Lượng tiêu thụ chủ yếu đến từ các dự án hạng B và C, chiếm 97% nhưng văn phòng hạng A có tình hình hoạt động tốt nhất với giá thuê tăng 4% theo quý, đạt 1,07 triệu đồng/m2/tháng (48 USD/m2/tháng).

Về căn hộ dịch vụ, tổng nguồn cung tăng 4% theo năm, đạt khoảng 4.540 căn từ 83 dự án, là mức tương đối ổn định theo quý. Cả ba phân khúc đều cải thiện so với quý trước với công suất thuê trung bình tăng 3 điểm phần trăm theo quý và 2 điểm phần trăm theo năm, lên mức 84%.

Sau ba năm suy giảm liên tục, giá thuê trung bình đã đạt mức hồi phục với 529.000 đồng/m2/tháng (24USD/m2/tháng), tương đối ổn định theo quý nhưng tăng 2% theo năm. Ước từ quý này đến 2018, có 12 dự án cung cấp thêm cho thị trường 2.150 căn hộ dịch vụ, lượng cung căn hộ mua cho thuê lại quá lớn trong tương lai có thể sẽ tạo áp lực lên giá thuê căn hộ dịch vụ.

Tuyết Ân

» HoREA kiến nghị doanh nghiệp bất động sản được tính bù trừ thu nhập

» HoREA đề nghị làm rõ thêm thông tin 77 dự án chủ đầu tư mang thế chấp

» CBRE: Các trung tâm thương mại sẽ khó khăn do mô hình kinh doanh thay đổi

» Nguồn cung bất động sản công nghiệp tăng lên gần 60.000 ha

» TP.HCM: Doanh nghiệp địa ốc 'chê' xây nhà ở xã hội

» Nam Long công bố dòng nhà ở EhomeS giá từ 599 triệu đồng

» GotecLand công bố dự án Summer Square ở trung tâm quận 6

» Hưng Thịnh giới thiệu dự án Moonlight Residences tại Thủ Đức

TAGS

TAGS

- Bất động sản hưởng lợi từ quy hoạch, hạ tầng đã tăng giá hơn 20% so với cuối năm 2025

- TP.HCM: Khu đất 63ha ICD Trường Thọ sẽ thành đô thị sáng tạo sau khi di dời cảng

- "Thổi hồn" di sản vào không gian công cộng và hàng hóa

- Di dời làng phong gần 100 năm để xây đô thị du lịch: Có xóa sổ dấu tích Hàn Mặc Tử?

- Sun Group đề xuất xây 4 cầu vượt sông Sài Gòn kết nối Khu đô thị mới Bình Quới - Thanh Đa

- Mayu Ino: “Công việc của tôi là đối diện trực tiếp với con người”

- Bình San, “thổ địa ròm” làm dịch vụ thiên nhiên

- Trục đại lộ cảnh quan sông Hồng: Động lực phát triển hay phép thử cho tầm nhìn 100 năm Hà Nội?

- Tái sinh hữu cơ: Xu hướng mới của quy hoạch đô thị và bài học cho Hà Nội

- Con gái của liệt sĩ Nguyễn Thị Minh Khai: “Xác minh chính xác nơi chôn cất mẹ là tâm nguyện lớn nhất đời tôi”

- Bảo vệ không gian di sản thấp tầng ven sông Hương

- Howard Limbert và duyên nợ với hang động Việt Nam

- Câu chuyện tháng Tư với gia đình anh Bảy

- Không gian thoát lũ sông Hồng: giới hạn hay cơ hội của Hà Nội?

- Gia tộc chú Hỏa góp công lớn tạo nền móng đô thị Sài Gòn

Giá trị của mỗi không gian phát triển là khả năng kết nối, tổ chức các dòng vận động và chuyển hóa nguồn lực thành năng suất, cơ hội phát triển, nâng cao chất lượng cuộc sống của người dân.

Giá trị của mỗi không gian phát triển là khả năng kết nối, tổ chức các dòng vận động và chuyển hóa nguồn lực thành năng suất, cơ hội phát triển, nâng cao chất lượng cuộc sống của người dân.

Giải thưởng quốc tế là một cột mốc đáng ghi nhận, nhưng giá trị lớn nhất của chương trình nằm ở việc chứng minh rằng năng lực ngoại ngữ và kỹ năng số của người dân có thể trở thành một nguồn lực mềm thúc đẩy phát triển kinh tế địa phương.

Giải thưởng quốc tế là một cột mốc đáng ghi nhận, nhưng giá trị lớn nhất của chương trình nằm ở việc chứng minh rằng năng lực ngoại ngữ và kỹ năng số của người dân có thể trở thành một nguồn lực mềm thúc đẩy phát triển kinh tế địa phương.

Giới hạn tốc độ ở mức vừa phải và sử dụng pin LFP bền bỉ, VinFast Amio S2 đáp ứng những tiêu chí phụ huynh quan tâm khi chọn phương tiện cho con.

Giới hạn tốc độ ở mức vừa phải và sử dụng pin LFP bền bỉ, VinFast Amio S2 đáp ứng những tiêu chí phụ huynh quan tâm khi chọn phương tiện cho con.

Công ty CP Xây dựng và Kết cấu Thép Đại Tín (TTC Đại Tín) vừa tổ chức chương trình kỷ niệm 10 năm thành lập kết hợp Hội nghị Sơ kết hoạt động 6 tháng đầu năm 2026.

Công ty CP Xây dựng và Kết cấu Thép Đại Tín (TTC Đại Tín) vừa tổ chức chương trình kỷ niệm 10 năm thành lập kết hợp Hội nghị Sơ kết hoạt động 6 tháng đầu năm 2026.

Chính phủ vừa ban hành Nghị quyết số 202/NQ-CP ngày 27.7.2026 về hồ sơ Đề án thành lập thành phố Quảng Ninh trực thuộc Trung ương.

Chính phủ vừa ban hành Nghị quyết số 202/NQ-CP ngày 27.7.2026 về hồ sơ Đề án thành lập thành phố Quảng Ninh trực thuộc Trung ương.

Hội đồng thẩm định liên ngành thống nhất đánh giá Đề án đề nghị công nhận tỉnh Bắc Ninh đạt tiêu chí đô thị loại I cơ bản đáp ứng các tiêu chí theo quy định, tạo cơ sở để địa phương hoàn thiện hồ sơ.

Hội đồng thẩm định liên ngành thống nhất đánh giá Đề án đề nghị công nhận tỉnh Bắc Ninh đạt tiêu chí đô thị loại I cơ bản đáp ứng các tiêu chí theo quy định, tạo cơ sở để địa phương hoàn thiện hồ sơ.

Sở Xây dựng TP. HCM đề xuất điều chỉnh hệ số thu nhập, nâng trần mức thu nhập tối đa được xét duyệt mua nhà ở xã hội lên 60 triệu đồng mỗi tháng với hộ gia đình có từ 3 người phụ thuộc...

Sở Xây dựng TP. HCM đề xuất điều chỉnh hệ số thu nhập, nâng trần mức thu nhập tối đa được xét duyệt mua nhà ở xã hội lên 60 triệu đồng mỗi tháng với hộ gia đình có từ 3 người phụ thuộc...

“Sầu riêng là “vua của các loại trái cây” nhưng có nhiều tin đồn ăn sầu riêng bị nguy hiểm sức khỏe. Vậy có nên ăn?” - Hiền Nhung (Đồng Nai)

“Sầu riêng là “vua của các loại trái cây” nhưng có nhiều tin đồn ăn sầu riêng bị nguy hiểm sức khỏe. Vậy có nên ăn?” - Hiền Nhung (Đồng Nai)

Trong giai đoạn phát triển mới, khi đất nước đặt mục tiêu tăng trưởng cao, nhanh và bền vững, việc chủ động nguồn cung nhôm kim loại trong nước có ý nghĩa đặc biệt quan trọng

Trong giai đoạn phát triển mới, khi đất nước đặt mục tiêu tăng trưởng cao, nhanh và bền vững, việc chủ động nguồn cung nhôm kim loại trong nước có ý nghĩa đặc biệt quan trọng

Chủ tịch Quốc hội Trần Thanh Mẫn thành kính dâng hoa, dâng hương và dành một phút mặc niệm tưởng nhớ các Anh hùng liệt sỹ đã chiến đấu, hy sinh vì độc lập, tự do và toàn vẹn lãnh thổ của Tổ quốc.

Chủ tịch Quốc hội Trần Thanh Mẫn thành kính dâng hoa, dâng hương và dành một phút mặc niệm tưởng nhớ các Anh hùng liệt sỹ đã chiến đấu, hy sinh vì độc lập, tự do và toàn vẹn lãnh thổ của Tổ quốc.