Tài sản mã hóa - Từ công nghệ đến pháp lý

07:26 | Thứ hai, 04/05/2026 0Trước thông tin Chính phủ vừa có chỉ đạo yêu cầu hoàn thiện khung pháp lý về sàn giao dịch tài sản mã hóa dự kiến ngay trong quý III năm nay, dư luận và giới đầu tư đặc biệt quan tâm đến tương lai của thị trường này tại Việt Nam. Để giúp độc giả tỏ tường về bản chất Crypto, Người Đô Thị đã trao đổi với PGS-TS. Phạm Nguyễn Anh Huy - đồng trưởng nhóm nghiên cứu Fintech-Crypto, Khoa Kinh doanh Đại học RMIT Việt Nam - về các khái niệm cốt lõi của tài sản mã hóa, đồng thời phân tích các rủi ro hiện hữu, qua đó đưa ra những khuyến nghị thiết thực cho công tác quản lý nhà nước và người dân.

Công nghệ không có lỗi, lỗi ở mục đích sử dụng

Thưa ông, hiện nay rất nhiều người cứ nghĩ Crypto là Bitcoin. Vậy khái niệm về tài sản mã hóa đúng nhất là gì?

Đây là một lầm tưởng khá phổ biến. Để hiểu rõ về tài sản mã hóa, chúng ta cần bắt đầu từ công nghệ tạo ra nó. Bitcoin là một dạng tài sản được xây dựng trên công nghệ chuỗi khối (blockchain), một dạng công nghệ sổ cái phân tán (DLT - Distributed Ledger Technology). Khi tham gia mạng lưới, người dùng đóng góp tài nguyên tính toán để xác thực các giao dịch ngang hàng và được thưởng bằng Bitcoin như một cơ chế khuyến khích.

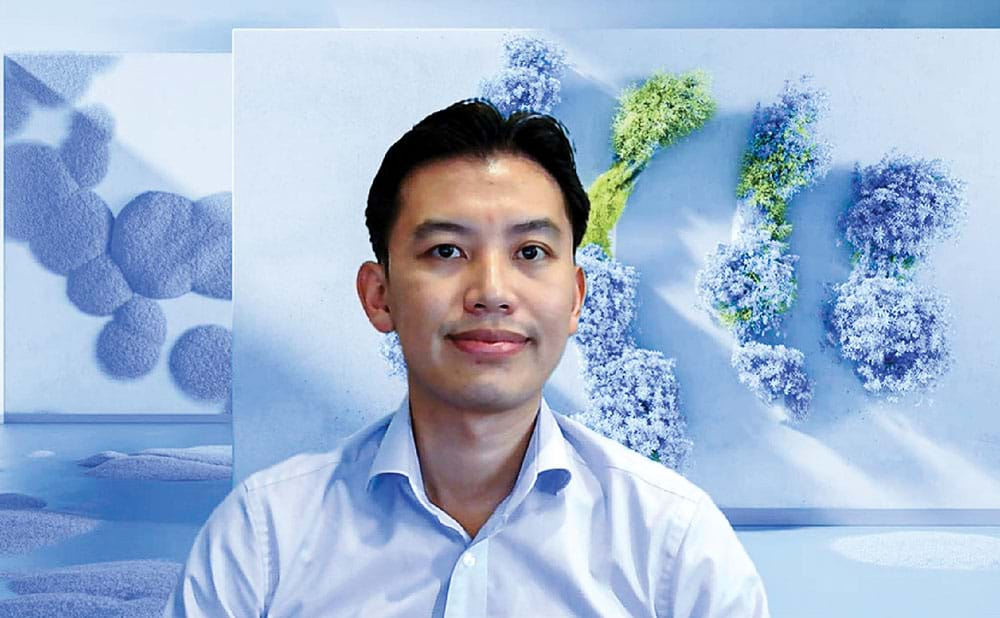

PGS-TS. Phạm Nguyễn Anh Huy. Ảnh: Quốc Ngọc

Như vậy Bitcoin chỉ là một trong nhiều loại tài sản mã hóa được xây dựng trên công nghệ chuỗi khối. Bitcoin trở nên nổi tiếng và thường bị đánh đồng với toàn bộ thị trường chủ yếu vì đây là tài sản mã hóa đầu tiên, đồng thời có mức độ phổ biến và ảnh hưởng lớn nhất. Tên gọi “Bitcoin” chỉ là cách đặt tên của người sáng lập; về nguyên tắc bất kỳ ai cũng có thể phát triển các tài sản mã hóa khác với những tên gọi khác nhau.

Cần nói thêm việc gọi đây là “tiền mã hóa” có thể gây hiểu nhầm vì rất ít quốc gia chấp nhận sử dụng chúng như một phương tiện thanh toán phổ biến trong các giao dịch thường ngày. Ở Việt Nam, thuật ngữ phù hợp hơn về mặt pháp lý đã được đưa vào Luật Công nghiệp Công nghệ số 2025 là “tài sản mã hóa” hoặc “tài sản số”.

Ngoài Bitcoin, thị trường hiện có rất nhiều loại tài sản mã hóa khác như Ethereum, XRP (trên mạng lưới Ripple), Solana, hay tại Việt Nam có Coin98 với mã token C98. Trong thế giới blockchain, tài sản mã hóa thường được chia thành hai nhóm chính là coin và token. Coin là tài sản mã hóa gốc (native asset), được phát hành và hoạt động trên một blockchain riêng, như Bitcoin hay Ethereum. Còn token là những tài sản mã hóa được phát hành và vận hành trên nền tảng blockchain đã có sẵn thông qua hợp đồng thông minh. Ví dụ, C98 là một token đa chuỗi (multi-chain), được triển khai trên nhiều blockchain khác nhau.

Nhiều người Việt hiện nay tham gia “đào” đồng Pi, đây có phải là tài sản mã hóa?

Xét ở góc độ cơ chế hình thành, Pi Network là một dạng tài sản mã hóa nhưng có thể được xem là một dự án tài sản mã hóa định hướng cộng đồng. Dù Pi được nhắc đến nhiều ở Việt Nam nhưng trong cộng đồng chuyên môn và trên thị trường chung, tài sản này chưa được chấp nhận rộng rãi.

Vậy đâu là lằn ranh giữa công nghệ tài sản mã hóa mang tính cách mạng và những trò chơi “bơm thổi”, đa cấp, lừa đảo trên mạng hiện nay?

Theo tôi, cần hiểu rằng công nghệ là trung tính và có thể được sử dụng cho nhiều mục đích khác nhau. Bitcoin tồn tại như một tài sản mã hóa và bản thân nó không phải là “scam” (lừa đảo). Vấn đề cốt lõi nằm ở mục đích của người tạo ra sản phẩm. Nếu công nghệ blockchain được sử dụng với mục đích gian lận thì tài sản đó vẫn là tài sản mã hóa nhưng bị sử dụng như một công cụ phục vụ hành vi gian lận, ví dụ như trong các mô hình Ponzi.

Bản chất của tài sản không nằm ở công nghệ mà phụ thuộc cách thức và mục đích sử dụng của người phát triển và vận hành nó.

Ponzi là một dạng gian lận đầu tư, trong đó dòng tiền từ nhà đầu tư sau được dùng để chi trả cho nhà đầu tư trước thay vì tạo ra lợi nhuận thực. Các mô hình này thường đưa ra cam kết lợi nhuận cao với rủi ro thấp nhưng sẽ sụp đổ khi không còn dòng tiền mới hoặc khi áp lực rút vốn gia tăng. Do đó bản chất của tài sản không nằm ở công nghệ mà phụ thuộc cách thức và mục đích sử dụng của người phát triển và vận hành nó.

Có một thắc mắc, giá trị thực của một loại tài sản mã hóa nằm ở đâu khi nó không được bảo chứng bởi bất cứ ngân hàng hay tài sản vật chất nào?

Đây là một chủ đề còn nhiều tranh luận. Tuy nhiên có thể nhìn nhận tài sản mã hóa tương tự như các loại tài sản khác trên thị trường. Ví dụ, một căn biệt thự ở Phú Mỹ Hưng có giá 80 tỷ đồng trong khi cùng diện tích ở vùng ven chỉ khoảng 10 tỷ đồng. Sự khác biệt này chủ yếu phản ánh quy luật cung - cầu, vị trí và kỳ vọng của thị trường.

Tương tự, giá trị của Bitcoin không đến từ sự bảo chứng của chính phủ mà dựa trên mức độ chấp nhận và niềm tin của cộng đồng. Ngoài ra chi phí cũng có thể đóng vai trò tham chiếu. Ví dụ chi phí khai thác Bitcoin có thể ảnh hưởng đến quyết định tham gia hay rút lui của thợ đào, từ đó tác động đến nguồn cung trên thị trường. Chi phí này không phải là mức giá cố định mà chỉ là một trong nhiều yếu tố ảnh hưởng đến giá. Khi nguồn cung Bitcoin được thiết kế khan hiếm trong khi nhu cầu gia tăng, giá thị trường có xu hướng điều chỉnh tương ứng theo quy luật cung - cầu.

Bitcoin chỉ là một trong nhiều loại tài sản mã hóa được xây dựng trên công nghệ chuỗi khối. Ảnh: Đức Nguyễn

Kiểm soát rủi ro và lời khuyên cho nhà đầu tư

Ông đánh giá thế nào về thị trường Crypto tại Việt Nam hiện nay?

Từ đầu năm nay, Chính phủ đã từng bước xây dựng khung pháp lý và các quy định định hướng cho thị trường tài sản mã hóa. Điển hình là Nghị quyết số 05/2025/NQ-CP về việc triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam và Luật Công nghiệp Công nghệ số 2025, trong đó quy định việc thành lập sàn giao dịch, tổ chức hoạt động và cơ chế bảo vệ người tham gia thị trường.

Mới đây, ngày 10.4, Thủ tướng cũng đã chỉ đạo tiếp tục hoàn thiện khung pháp lý liên quan và triển khai các sàn giao dịch tài sản mã hóa chính thức trong quý III năm nay. Hiện một số sàn giao dịch đang được xem xét và thí điểm cấp phép. Có thể thấy xu hướng tích cực trong thời gian tới khi các sàn chính thức đi vào hoạt động, người dân có xu hướng chuyển dịch từ các nền tảng không được cấp phép sang các sàn giao dịch được quản lý trong nước.

Bạn đọc quan tâm về sự khác biệt giữa sàn tập trung do Nhà nước kiểm soát và các sàn phi tập trung trên thị trường quốc tế, ông có thể giải thích rõ hơn?

Sàn tập trung (CEX - Centralised Exchange) thường được vận hành bởi một doanh nghiệp và chịu sự quản lý của cơ quan nhà nước, tương tự mô hình công ty chứng khoán. Các sàn này phải đáp ứng yêu cầu về vốn và điều kiện vận hành theo quy định pháp lý. Khi xảy ra sự cố liên quan đến tài khoản, người dùng có thể được hỗ trợ xử lý, trong một số trường hợp sàn có thể phải chịu trách nhiệm nếu lỗi xuất phát từ hệ thống của mình. Nhà nước cũng quản lý từ khâu các loại tài sản được phép niêm yết, đồng thời áp dụng các chính sách thuế đối với giao dịch. Chính sách thuế, ví dụ mức 0,1% trên giá trị giao dịch đối với cá nhân, cũng là một phần trong cơ chế quản lý.

Bên cạnh đó rủi ro còn đến từ việc một số nền tảng hoạt động thiếu minh bạch, có thể sử dụng tài sản của người dùng cho các hoạt động đầu tư rủi ro hoặc thậm chí vận hành theo mô hình Ponzi. Trong những trường hợp này, người dùng có thể đối mặt với nguy cơ mất toàn bộ tài sản.

Ngược lại, sàn phi tập trung (DEX - Decentralised Exchange) vận hành dựa trên hợp đồng thông minh, trong đó các hoạt động giao dịch hoặc cung cấp thanh khoản diễn ra trực tiếp giữa người dùng với nhau. Các nhà phát triển nền tảng không trực tiếp kiểm soát giao dịch sau khi hệ thống được triển khai, vì vậy mức độ ràng buộc trách nhiệm pháp lý thấp hơn. Điều này đồng nghĩa với việc rủi ro đối với người dùng cũng cao hơn, đặc biệt liên quan đến lỗi hợp đồng thông minh hoặc việc mất quyền kiểm soát tài sản.

Nhắc tới “staking”(hiểu nôm na là khóa/đặt cọc) tài sản mã hóa trên sàn phi tập trung, nhiều nơi hứa hẹn lãi suất lên tới 20 - 50%/năm. Tiền lãi khổng lồ đó thực chất từ đâu ra, thưa ông?

Trong tài chính phi tập trung (DeFi), các nền tảng cần thanh khoản để vận hành giao dịch. Khi người dùng cung cấp tài sản vào các pool thanh khoản, họ có thể nhận được một mức lợi suất nhất định. Lợi suất này chủ yếu đến từ phí giao dịch do người dùng khác trả khi thực hiện các giao dịch hoán đổi giữa các tài sản mã hóa. Hợp đồng thông minh sẽ tự động phân bổ các khoản phí này cho những người cung cấp thanh khoản theo tỷ lệ đóng góp của họ.

Tuy nhiên mức lợi suất 20 - 50%/năm thường chỉ xuất hiện trong những điều kiện nhất định và đi kèm với rủi ro cao, khó duy trì trong dài hạn. Bên cạnh đó rủi ro còn đến từ việc một số nền tảng hoạt động thiếu minh bạch, có thể sử dụng tài sản của người dùng cho các hoạt động đầu tư rủi ro hoặc thậm chí vận hành theo mô hình Ponzi. Trong những trường hợp này, người dùng có thể đối mặt với nguy cơ mất toàn bộ tài sản. Đây cũng là một trong những lý do khiến cơ quan quản lý hiện vẫn thận trọng trong việc xây dựng khung pháp lý đối với các mô hình tài chính phi tập trung.

Dù hành lang pháp lý mở ra cơ hội lớn nhưng theo ông đâu là thách thức cốt lõi để các sàn giao dịch trong nước đi vào hoạt động thực chất, thu hút được dòng vốn và cạnh tranh với các chuẩn mực quốc tế?

Thách thức lớn nhất trong giai đoạn thí điểm chính là bài toán thanh khoản. Nếu thị trường không đủ sức hấp dẫn nhà đầu tư và dòng vốn quốc tế, chúng ta có thể rơi vào tình trạng có sàn nhưng không có giao dịch.

Để tránh kịch bản này, các sàn trong nước không nên chỉ dựa vào lợi thế “được nhà nước cấp phép”. Yếu tố then chốt để tồn tại và cạnh tranh là khả năng kết nối hiệu quả với dòng vốn xuyên biên giới, đồng thời thu hút các nhà tạo lập thị trường và nhà đầu tư tổ chức. Bên cạnh đó các sàn giao dịch cần liên tục đa dạng hóa sản phẩm, nâng cấp tiêu chuẩn bảo mật, tuân thủ nghiêm ngặt các quy định về chống rửa tiền và tiệm cận các tiêu chuẩn vận hành quốc tế. Chỉ khi đó thị trường mới có thể thu hút và duy trì được dòng vốn chất lượng cao trong dài hạn.

Trung tâm tài chính quốc tế Việt Nam tại Đà Nẵng khai trương ngày 9.1.2026 trong khuôn viên Khu công viên phần mềm Đà Nẵng số 2, sẽ là nơi đầu tiên của Việt Nam trở thành một sandbox (khung thể chế thử nghiệm có kiểm soát) cho một số loại hình tài chính mới như tài sản mã hóa, chuyển đổi tài sản số (USDT) sang tiền pháp định (VND)... Ảnh: Hải Định

Ở góc độ doanh nghiệp, việc thí điểm thị trường tài sản mã hóa sẽ mang đến những cơ hội và lợi thế gì?

Việc đưa vào thí điểm có ý nghĩa quan trọng trong việc lấp đầy khoảng trống pháp lý tồn tại nhiều năm qua, đồng thời mở ra một kênh huy động vốn mới và linh hoạt hơn cho các doanh nghiệp.

Thay vì phụ thuộc hoàn toàn vào nguồn vốn vay ngân hàng hoặc phát hành cổ phiếu truyền thống, doanh nghiệp có thể “số hóa” và chia nhỏ các tài sản thực như dự án năng lượng, quyền sở hữu trí tuệ hoặc bất động sản dưới dạng token.

Việc token hóa này có thể giúp doanh nghiệp tiếp cận đa dạng hơn các nhóm nhà đầu tư, bao gồm cả dòng vốn quốc tế, đồng thời mở rộng cơ hội huy động vốn. Bên cạnh đó, mô hình này còn có tiềm năng cải thiện tính thanh khoản cho những tài sản vốn kém thanh khoản trong thị trường truyền thống. Tuy nhiên, hiệu quả của mô hình token hóa phụ thuộc đáng kể vào khung pháp lý, tiêu chuẩn định giá tài sản và mức độ tin cậy của thị trường đối với các tài sản được số hóa.

Ở góc độ quản lý và đối với người dân tham gia đầu tư, ông có những lưu ý và lời khuyên gì?

Về phía sàn giao dịch và cơ quan quản lý, rủi ro lớn nhất là an ninh mạng (cybersecurity). Nguy cơ bị tấn công mạng và năng lực ứng phó khi xảy ra các sự kiện “thiên nga đen” - tức những biến cố hiếm gặp, khó dự báo nhưng có tác động lớn - là những thách thức quan trọng. Tuy nhiên, với năng lực công nghệ hiện có, Việt Nam hoàn toàn có thể phát triển các giải pháp bảo mật phù hợp cho thị trường này.

Về phía nhà đầu tư, rủi ro lớn nhất là tâm lý bầy đàn. Trong một thị trường có quy mô và thanh khoản còn hạn chế, chỉ cần một số nhà đầu tư lớn bán ra cùng lúc là giá có thể biến động mạnh. Nhiều người tham gia thị trường với kỳ vọng lợi nhuận nhanh, trong khi lợi nhuận cao luôn đi kèm rủi ro cao. Không thể có chuyện mong lợi nhuận lớn nhưng khi mất tiền lại đi phàn nàn với Chính phủ.

Lời khuyên thiết thực nhất là cần chú trọng giáo dục tài chính số. Nhà đầu tư cần hiểu rõ bản chất của tài sản mình nắm giữ. Với cổ phiếu, nhà đầu tư có thể quan sát hoạt động và dòng tiền của doanh nghiệp. Trong khi đó Bitcoin không tạo ra dòng tiền nội tại và giá trị chủ yếu phụ thuộc vào cung - cầu cùng mức độ chấp nhận của thị trường. Ngược lại, Ethereum có một hệ sinh thái ứng dụng đang phát triển trên nền tảng của nó.

Khi hiểu rõ bản chất, nhà đầu tư có thể phân bổ danh mục hợp lý, chỉ dành một phần tài sản cho tài sản mã hóa, thay vì đầu tư mang tính “đánh cược”.

Xin cảm ơn ông.

Quốc Ngọc thực hiện

- “Truy vết” tiền điện mùa nóng

- TP.HCM: Giám sát khảo cổ học khi thi công móng Nhà văn hóa Thanh niên

- Chuyến về Sài Gòn thăm nguồn cội của hậu duệ chú Hỏa

- Ngày 30.4 - Hôm qua, hôm nay, ngày mai!

- Khởi công metro Bến Thành - Thủ Thiêm: Lần đầu tiên Việt Nam xây dựng tuyến ngầm xuyên sông

- Khởi công Khu đô thị Đại học Quốc tế 880ha, TP.HCM tăng tốc kinh tế tri thức

- TP.HCM khởi công Trung tâm hành chính và quảng trường gần 30.000 tỷ đồng tại Thủ Thiêm

- Sông Hồng có bị ‘quay lưng’ bởi đại lộ ven sông?

- “Mao mạch” của nền kinh tế: Vai trò của doanh nghiệp nhỏ đối với sức khỏe quốc gia

- Nicolas Cornet và 40 năm gom nhặt ký ức Việt

- Gia tộc chú Hỏa góp công lớn tạo nền móng đô thị Sài Gòn

- TP.HCM đang bỏ lỡ “mỏ vàng” di sản dưới lòng đất?

- Ai đi buýt miễn phí?

- Linh hồn công viên

- “Luật Đô thị đặc biệt” cho TP.HCM: Từ cơ chế đặc thù đến thể chế siêu đô thị

Chuyến thăm Ấn Độ của Tổng Bí thư, Chủ tịch nước Tô Lâm diễn ra trong bối cảnh hai nước kỷ niệm 54 năm thiết lập quan hệ ngoại giao, 10 năm thiết lập quan hệ Đối tác Chiến lược Toàn diện.

Chuyến thăm Ấn Độ của Tổng Bí thư, Chủ tịch nước Tô Lâm diễn ra trong bối cảnh hai nước kỷ niệm 54 năm thiết lập quan hệ ngoại giao, 10 năm thiết lập quan hệ Đối tác Chiến lược Toàn diện.

Thủ tướng Nhật Bản Takaichi Sanae khẳng định Nhật Bản mong muốn đồng hành cùng Việt Nam trong giai đoạn phát triển mới; tăng cường hợp tác và giao lưu qua kênh Đảng, Quốc hội.

Thủ tướng Nhật Bản Takaichi Sanae khẳng định Nhật Bản mong muốn đồng hành cùng Việt Nam trong giai đoạn phát triển mới; tăng cường hợp tác và giao lưu qua kênh Đảng, Quốc hội.

Tiếp Thủ tướng Nhật Bản Takaichi Sanae, Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định Việt Nam luôn coi Nhật Bản là một trong đối tác chiến lược quan trọng hàng đầu, tin cậy, ổn định lâu dài.

Tiếp Thủ tướng Nhật Bản Takaichi Sanae, Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định Việt Nam luôn coi Nhật Bản là một trong đối tác chiến lược quan trọng hàng đầu, tin cậy, ổn định lâu dài.

Sáng 2.5, sau cuộc hội đàm rất hiệu quả, thực chất và thành công, Thủ tướng Chính phủ Lê Minh Hưng và Thủ tướng Nhật Bản Takaichi Sanae đã có cuộc gặp báo chí thông báo kết quả hội đàm.

Sáng 2.5, sau cuộc hội đàm rất hiệu quả, thực chất và thành công, Thủ tướng Chính phủ Lê Minh Hưng và Thủ tướng Nhật Bản Takaichi Sanae đã có cuộc gặp báo chí thông báo kết quả hội đàm.

Nếu thấu hiểu điều đó thì sự phát triển của Tây Ninh không còn là câu chuyện đi nhanh hay chậm, mà là đi thế nào cho đúng với lợi thế đã được hình thành từ hàng ngàn năm trước.

Nếu thấu hiểu điều đó thì sự phát triển của Tây Ninh không còn là câu chuyện đi nhanh hay chậm, mà là đi thế nào cho đúng với lợi thế đã được hình thành từ hàng ngàn năm trước.

Chuyến thăm lần này sẽ làm sâu sắc và xác định những trụ cột mới, quan trọng trong quan hệ, góp phần tạo ra không gian hợp tác mới, đáp ứng lợi ích thiết thực của nhân dân hai nước.

Chuyến thăm lần này sẽ làm sâu sắc và xác định những trụ cột mới, quan trọng trong quan hệ, góp phần tạo ra không gian hợp tác mới, đáp ứng lợi ích thiết thực của nhân dân hai nước.

Kéo dài việc giảm thuế nhập khẩu một số mặt hàng xăng dầu về 0% đến 30.6.2026.

Kéo dài việc giảm thuế nhập khẩu một số mặt hàng xăng dầu về 0% đến 30.6.2026.

Trong giới nghiên cứu quốc tế, Carlyle Alan Thayer là một chuyên gia thường xuyên được trích dẫn những nhận định quan trọng về tình hình Biển Đông, về các kỳ Đại hội Đảng hay sự dịch chuyển địa chính trị tại Đông Nam Á.

Trong giới nghiên cứu quốc tế, Carlyle Alan Thayer là một chuyên gia thường xuyên được trích dẫn những nhận định quan trọng về tình hình Biển Đông, về các kỳ Đại hội Đảng hay sự dịch chuyển địa chính trị tại Đông Nam Á.

Nghị quyết của Quốc hội quy định thành lập thành phố Đồng Nai, kế thừa toàn bộ địa giới, dân số của tỉnh, đồng thời tổ chức lại bộ máy chính quyền, bảo đảm yêu cầu quản lý và phát triển toàn diện.

Nghị quyết của Quốc hội quy định thành lập thành phố Đồng Nai, kế thừa toàn bộ địa giới, dân số của tỉnh, đồng thời tổ chức lại bộ máy chính quyền, bảo đảm yêu cầu quản lý và phát triển toàn diện.